Информация

Новости тг-канал

Новости тг-каналСчет в зарубежном банке

Счета за границей — ответственность дома

- 10 сентября 2024, 12:16

- |

- НДФЛка

Валютный резидент РФ должен в течение одного месяца уведомить налоговую службу об открытии счета за рубежом. Если вы открыли мультивалютную карту, к которой привязано несколько счетов, по каждому придется отчитаться отдельно. У одного из наших клиентов ни много ни мало 25 счетов в зарубежных банках. И это для него головная боль. Ведь по каждому счету подается отдельное уведомление и заполняется отдельный лист отчета о движении денежных средств.

Кому не надо уведомлять ФНС о счете за рубежом?

1. Гражданам РФ, постоянно проживающим в другой стране не меньше года, в том числе с ВНЖ.

2. Гражданам РФ, временно пребывающим в другой стране не меньше года по рабочей или студенческой визе сроком действия от года.

Если решите закрыть счет, об этом тоже нужно уведомить налоговую в течение месяца.

Когда все по правилам и вовремя, сюрпризов в виде штрафов от налоговой нет. Сохраняйте наш чек-лист для владельцев зарубежных счетов.

За не предоставление уведомления об открытии или закрытии счета — штраф от 4000 до 5000 рублей.

( Читать дальше )

- комментировать

- 2.1К | ★2

- Комментарии ( 5 )

О чем не стоит забывать при открытии и закрытии зарубежного счета

- 30 марта 2023, 10:24

- |

- НДФЛка

Все иностранные счета наших граждан — банковские, брокерские и другие тщательно отслеживает ФНС. Сегодня расскажем, что нужно делать в конкретных случаях, если у вас есть счет за границей.

Открываем счет за границей

Не позднее одного месяца с момента открытия счета необходимо уведомить об этом налоговый орган по специальной форме.

Независимо от того, в каком месяце вы открыли зарубежный счет (хоть в конце года), вы обязаны подать Отчет о движении денежных средств и иных финансовых активов. Срок — до 1 июня следующего года за отчетным.

Далее ОДДС подается ежегодно, даже если в течение календарного года по зарубежному счету не было движения (поступлений-списаний) — в этих графах проставляется 0.

Не подают ОДДС владельцы зарубежных счетов с остатками активов на конец года в пределах 600 тыс. рублей и если сумма поступивших или списанных ценностей не превысила 600 тыс. рублей в рублевом эквиваленте. Но с оговоркой, что эти счета открыты на территории стран-участниц ЕАЭС ИЛИ страны обмениваются финансовой информацией на основе СоИДН.

( Читать дальше )

Bank of Georgia подтвердил сообщения о принудительном закрытии счетов граждан РФ и Белоруссии

- 23 декабря 2022, 17:53

- |

- Коммерсантъ

Ранее издание Paper Kartuli и блогер Николаи Левшиц сообщили, что десятки россиян и белорусов получили сообщения о закрытии своих счетов в BOG.

Подробнее – в материале «Ъ».

Как открыть банковский счет в Сербии

- 31 октября 2022, 12:22

- |

Размышления/информация по открытию счетов в зарубежных банках и альтернативные варианты сохранения сбережений во время возможных заморозок валютных позиций

Плюс прогулки по городам Сербии😀

ВЦИОМ: 88% россиян не хотят хранить деньги в иностранных банках, а Вы ???

- 03 октября 2022, 08:35

- |

- Sergio Fedosoni

ВЦИОМ: 88% россиян не хотят хранить деньги в иностранных банках, а Вы ???

А какова позиция резидентом смартлаба по данному вопросу ???

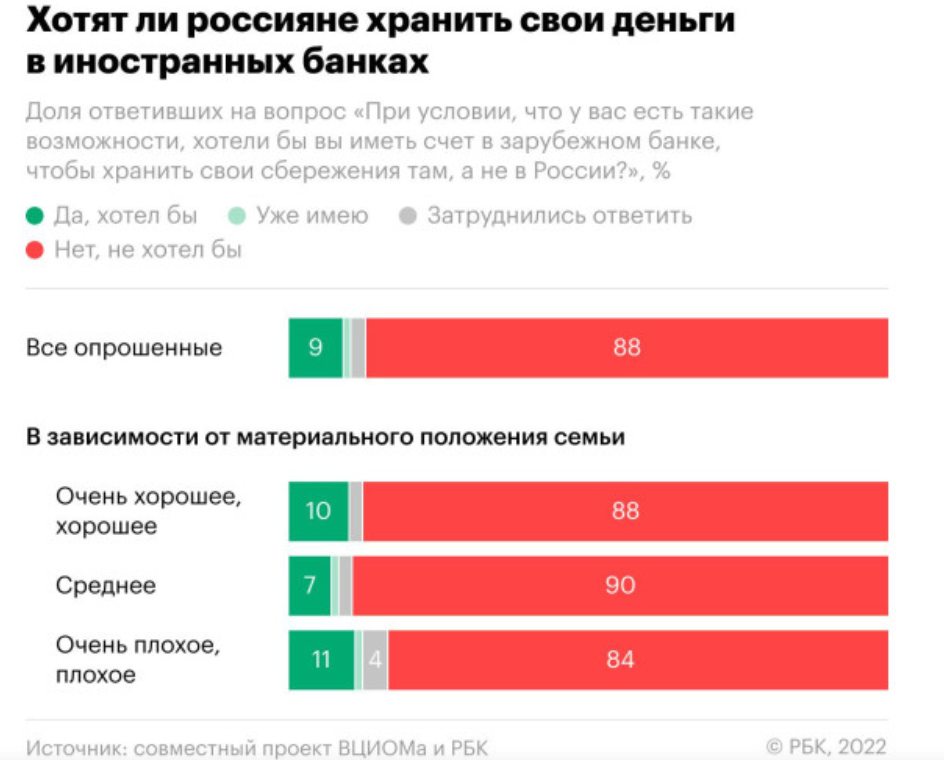

Большинство россиян не захотели хранить деньги в иностранных банках

88% россиян не хотели бы хранить деньги на счетах за рубежом, даже если бы у них была такая возможность, показал опрос ВЦИОМа. Больше всего такая перспектива привлекает молодежь до 25 лет

Большинство россиян — 88% — не хотели бы иметь счет в зарубежном банке для хранения своих средств, даже если бы могли. Об этом свидетельствуют результаты опроса ВЦИОМа в рамках совместного проекта с РБК.

Всероссийский телефонный опрос специалисты ВЦИОМа провели 2 сентября 2022 года. В нем приняли участие 1600 респондентов в возрасте от 18 лет. Данные взвешены по социально-демографическим параметрам. Погрешность не превышает 2,5%.

Утвердительно на вопрос о желании хранить деньги на счете зарубежной кредитной организации ответили всего 9% респондентов.

Уже имеет такой счет только 1% опрошенных, затруднились ответить 3%.

Интерес к счету в иностранном банке колеблется в зависимости от возраста. Среди молодых людей от 18 до 25 лет наибольшая доля тех, кто хотел бы воспользоваться таким способом сбережения средств, — 22%. У 5% (больше, чем в других возрастных категориях) такой счет уже есть. Большинство тех, кто не хотел бы открывать банковский счет за границей, — 95% — среди людей в возрасте от 60 лет и старше.

Среди респондентов, которые оценивают свое материальное положение как плохое или очень плохое, 11% хотели бы иметь деньги на счете за границей, среди людей с высоким достатком — 10%. Наименее привлекательна эта опция оказалась для среднего класса — только 7% его представителей хотят иметь счет за рубежом.

Подробнее на РБК:

www.rbc.ru/finances/03/10/2022/63286b819a794755c33c1c9d?from=from_main_9

Следует отметить, что отношение к хранению средств и в Российских банках стало более прохладным:

Инвест-поход: россияне открыли «брокерский туризм» — Известия

- 20 июля 2022, 08:15

- |

Среди россиян стал активно развиваться так называемый брокерский туризм — когда частные инвесторы едут открывать счета за рубежом. Чаще граждане направляются для этого в ОАЭ, Турцию, Армению и Казахстан, рассказали профучастники фондового рынка. Такой шаг может стать безопасным решением вложения средств, учитывая, что сейчас рынок РФ не может закрыть все их потребности в доступе к инструментам зарубежных площадок. Однако, по их мнению, вряд ли этот тренд будет массовым: его целевая аудитория скорее — состоятельные и опытные инвесторы, да и не для всех россиян потенциальная сумма вложений оправдает все расходы на издержки, связанные с открытием счета за рубежом.

https://iz.ru/1360231/roza-almakunova/invest-pokhod-rossiiane-otkryli-brokerskii-turizm

Как открыть счет за границей? Личный опыт

- 13 июня 2022, 16:25

- |

- 00:32 Зачем нужно открывать карты за границей?

- 01:35 Полезная информация по открытию карт за рубежом

- 01:59 Оформление карты в Армении: мой опыт

- 05:46 Стоимость открытия карты в Армении

- 06:40 Какие документы нужны для карты в Армении?

- 07:46 Как быстро оформить карту в Армении сейчас?

- 09:21 Как пополнить армянскую карту из России?

- 10:57 Советы по открытию зарубежных карт

- 13:55 Криптокарты — опасная игра

- 14:53 Как оформить карту в Беларуси?

- 16:00 Как оформить карту в Киргизии?

- 16:16 Как оформить карту в Казахстане?

- 17:00 Как оформить карту в Турции?

- 17:49 Как оформить карту в Узбекистане?

- 18:14 Итоги

( Читать дальше )

Открыл заграничную банковскую карту в Permata Bank

- 28 мая 2022, 09:24

- |

Первом делом на Бали я запланировал открыть счёт в индонезийском банке. Потому что российские карты в Индонезии не работают, а налички надолго не хватит.

Процедура открытия счета на Бали довольно простая:

⁃ На форуме я нашёл отзывы других россиян, которые уже успешно открыли счёт.

⁃ Из отзывов узнал требования: неснижаемый минимальный остаток для мультивалютного счета 1 000 000 рупий (около $70) и наличие поручителя с остатком на банковском счёте 10 000 000 рупий.

⁃ Там же нашёл контакты поручителей для разных банков. Выбрал банк «Permata Bank» с удобным мобильным приложением.

⁃ Выбрал команду: менеджер банка + поручитель. Они обеспечивают беспроблемное открытие счета за 500 000 рупий ($35). Работать с командой удобней. Потому что когда менеджер банка в доле, то в его интересах открыть вам счёт. И вам с поручителем не надо бегать по разным банка в поисках лояльного менеджера.

( Читать дальше )

Как открыть счет в Турецком банке гражданам РФ

- 12 мая 2022, 18:00

- |

- sMart-lab

После публикации фотографии карты Deniz Bank из Стамбула, я уже пару дней отвечаю на множество запросов друзей про то, как открыть счет в турецком банке. Поэтому решил написать краткий гид:

* В Турции можно открыть счет в банке без вида на жительства по российскому загранпаспорту. Нужен местный ИНН, который делается мгновенно онлайн: https://ivd.gib.gov.tr/. Я делал ИНН уже после пересечения границы. Можно ли до – не знаю. Полученный PDF надо сохранить. В банке попросят страницу с пропиской из российского паспорта (лучше его иметь с собой, но у меня не было и фото было достаточно).

* Разные банки просят разный размер депозита (на месяц). VakıfBank банк попросил 5000 евро, а Deniz Bank – 10 000 лир (700 евро).

* В некоторых банках нужна местная сим-карта, но в Deniz Bank можно с российской. Если с местной, то надо просит резидента купить на себя; туристические карты блокируют через три месяца.

( Читать дальше )

Как открыть брокерский счет в Citibank США из России, если вы параноик

- 28 ноября 2021, 17:28

- |

- Павел Комаровский

TLDR: В этой заметке я делюсь своим опытом открытия и использования банковского и брокерского счета в американском отделении Ситибанка, физически находясь в России. Опция актуальна для тех, кто готов перевести на этот счет и поддерживать остаток свыше $200k, а также мириться с более высокими комиссиями, чем в Interactive Brokers.

Зачем это нужно?

Не держать все яйца в одной корзине — довольно разумная стратегия защиты своего капитала. Диверсификация актуальна не только для содержимого вашего портфеля, но и для места его хранения. Поэтому начиная с определенной точки накопления личного капитала, держать его целиком в рамках российской юрисдикции становится как-то некомфортно.

Обычно первым шагом на пути к международной диверсификации является открытие счета в Interactive Brokers — с точки зрения удобства использования и низких комиссий этот брокер действительно является очевидным выбором. Однако, наличие зарубежного счета страхует вас лишь от части рисков, но одновременно с этим создает другого рода риски — см., например, вот эту ситуацию с IB и

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс